“开放加盟!”

这大概是海底捞成立以来最大里程碑。脱下“长衫”,海底捞驶向广袤的中国县城。当然,最让人关心的还是加盟费——综合官网,海底捞最低资金门槛为“1000万元以下”,堪称县城加盟天花板。

县城加盟潮呼啸而来,县城里最有实力的那群人成为争抢的对象。在海底捞稍早前,九毛九也宣布旗下太二酸菜鱼等品牌开放加盟;时间往前移,喜茶和奈雪两大一线城市新茶饮已经将战火拉到了县城。2024,还有更多消费品牌吹响进军下沉市场的号角。

这一波加盟潮背后,中国将近3000个县城消费露出冰山一角。跻身万店时代,留给各家的时间不多了。

争抢县城中产

海底捞开放加盟,门槛千万级

近日,海底捞发布公告称,将推行海底捞餐厅的加盟特许经营模式,同时海底捞已成立加盟事业部,制定加盟特许经营相关模式细节及商务合作流程。

这是30岁的海底捞首次“妥协”。此前,海底捞多次回绝外界对其开放加盟的猜想,甚至还发布声明称,不接受任何形式的加盟、合作、特许经营等申请,也未授权或许可任何网站、企业、个人以公司名义开展加盟、合作等工作。

长久以来,不少分析海底捞成功的经验贴里,常被提及的一条就是不开放加盟。但现在,形势变了——

打开官网,海底捞披露了对加盟商的要求——认同海底捞企业文化,价值观一致;具有长期与海底捞一同发展的意愿及规划;具备多店发展的财务基础;以及有地方物业资源,具备企业管理经验。

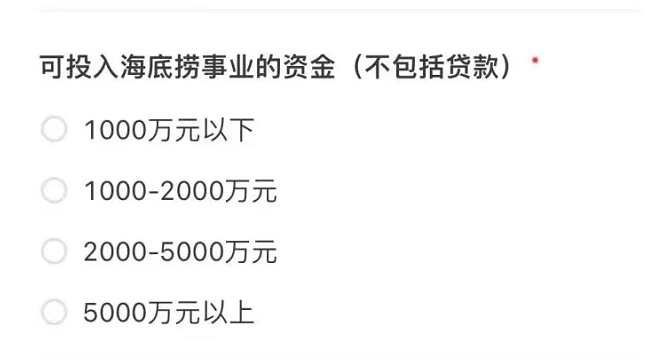

进入申请页面,开店省份必选3个省份,未来3年的开店数则最低“2家以内”;而在“可投入海底捞事业的资金(不包括贷款)”选项里,金额最低1000万元以下,最高5000万元以上。

打开官网,海底捞披露了对加盟商的要求——认同海底捞企业文化,价值观一致;具有长期与海底捞一同发展的意愿及规划;具备多店发展的财务基础;以及有地方物业资源,具备企业管理经验。

进入申请页面,开店省份必选3个省份,未来3年的开店数则最低“2家以内”;而在“可投入海底捞事业的资金(不包括贷款)”选项里,金额最低1000万元以下,最高5000万元以上。

这也是外界所猜测的,加盟海底捞的门槛至少1000万。

时间回到1994年,创始人张勇在四川简阳开出第一家海底捞,一种颇具开创性的餐饮模式诞生。为保证服务质量,海底捞20多年来扩张缓慢,也始终将目光放在消费能力与服务需求更高的一二线城市。

直到2020年,张勇选择逆势开店,然而后继无力再加上疫情带来的消费疲软,海底捞在2021年迎来上市以来首次亏损,一度关闭300多家门店。次年3月,张勇急流勇退,将重担交给了一手带起来的杨丽娟。至此,海底捞扩张熄火。

在两周前,亏损许久的海底捞刚刚宣布正面盈利。公告称截至2023年12月31日,海底捞年度持续经营业务收入预计将不低于414亿元,增加比例不低于33.3%;相较于2022年度16.4亿元净利润(剔除特海国际业务),海底捞2023年净利润将不低于44亿元。

如今,海底捞已经拥有1300多家全直营门店,是目前门店最多的火锅品牌。但一二线城市的营收增长有限,连锁火锅品牌层出不穷,而重服务的营业模式易复制,同行虎视眈眈,加盟扩张是连锁餐饮抢占市场份额的必经之路。

开放加盟的下一步必然是更加下沉,走向如今还未触达的市、区、县。此前海底捞就在财报中透露过,“二线城市展现可以继续加密的潜力,三线及以下潜在市场广阔”。昔日的火锅霸王正在走向下沉时代。

县城加盟潮爆发

去县城加盟,如火如荼。

就在海底捞宣布开放加盟前一个月,另一家餐饮连锁企业九毛九也发布“有关引入加盟特许经营模式的业务更新”,宣布逐步开放旗下太二酸菜鱼和山的山外面酸汤火锅的加盟与合作业务。

在此之前,喜茶早已宣布开放加盟,表示将在非一线城市以合适的店型展开事业合伙业务后宣布扩张。受益于此,2023年底喜茶门店总量突破3200家,进入超过210个新城市,2024年春节期间,不少县域市场的销量增幅甚至一度超过了400%。

奈雪也坐不住了。2023年7月,奈雪推出“合伙人计划”正式开放加盟。上个月,奈雪公布2024年加盟新政,一改坚持的“大店”路线,将投资预算调整为58万元起,还将此前限定在90-170平方米的门店面积要求变为60-80平之间的“加密型”门店。

“这是餐饮品牌的必然选项,甚至也是很多连锁消费品牌的必然选项。”一位新茶饮从业人员说,“一二线城市不再有增长机会,要想持续扩大规模,就要开放加盟,进入更下沉的市场。”

如果到中国县城的步行街上走一遭,你就会发现,街上挤满了连锁加盟店。

去年,西南一个县城的商业街上出现了第一家瑞幸加盟店。门店2023年9月正式营业,约20平米,已经覆盖外卖、小程序点单等各类场景应用。很快,不到一个月库迪就在两条街开外落地,两家门店相距路程不到1000米。

在此之前,这个人口30多万的西南县城鲜有咖啡门店,如今瑞幸与库迪进驻半年不到,“喝咖啡”已经成为县城年轻人的新习惯,两家门店客流量时常爆满。据其中一家店员透露,双方都时不时派人到对手店内蹲守,以便“查探敌情”。

同一时间,星巴克也在快马加鞭抢夺县城。“在中国近3000个县级以上城市,我们已经覆盖了857个。我们会加速门店下沉。”最新一次财报电话会议上,星巴克中国董事长兼CEO王静瑛如是说。而这一财季,星巴克又挺进28个县级市场。

不止于此,在瑞幸开店的那条商业街附近,霸王茶姬、沪上阿姨、茶百道、古茗、蜜雪冰城沿街而落,平均每隔10米就出现一家茶饮品牌;这座小小的县城还挤满了名创优品、肯德基、德克士、正新鸡排等一众连锁品牌,以及当地正在向外扩张的连锁零食店——这正是当下中国县城消费的缩影。

万店时代最后一战:去县城

2023年以来,以往为保证格调和品质而拒绝开放加盟的头部品牌纷纷脱下“长衫”。短短一年里,多家品牌开放加盟,进攻下沉市场。

他们都奔着一个目标而来——万店模式。

2021年消费投资迎来爆发后,凛冽的寒冬袭来,消费创业者和投资人纷纷冷静下来,开始重新审视消费投资逻辑。此后,消费企业烧钱扩张的模式受到质疑,消费投资人形成了两个共识:造血能力和万店基因。

此时,蜜雪冰城已经走出了一条“农村包围城市”的逆袭道路,在2020年率先进入“万店时代”。2022年首次披露招股书就轰动一时:一年营收103亿,净利润达到19.12亿,高达19%的利润率更是令业界惊叹。

与蜜雪冰城齐名“小镇F4”——德克士、正新鸡排和娇兰佳人,闷声发财。如今,正新鸡排门店数已超10000家,巅峰时期一度开出2万多家门店;而德克士在全国已超过3000家门店;娇兰佳人则超2000家。不难发现,“小镇F4”们均从县城、乡镇等下沉市场发起攻势,最后抢占大量市场。

回过头来看,尽管头部品牌齐聚的一二线城市人流大,人均消费水平较高,但品牌竞争也最为激烈。以海底捞、星巴克、喜茶奈雪为代表的头部品牌最先在一二线城市加速扩张,如今到了增长瓶颈期。

简言之,就是消费者不够用了,海底捞们要么走出去,要么沉下去。

此时,在奔向万店时代的路上,县城是最后一块自留地。

我们来看几组数据:中国大陆有2843个县级行政区,而根据国家统计局数据,2021年底中国县城及县级市常住人口为2.5亿人左右,占全国城镇常住人口的近30%。

与此同时,县域消费水平却在不断提高。根据县域工业经济发展论坛(2023)披露的数据,县域经济GDP已经占到全国GDP的38%;而黑蚁资本在县城市场做完调研发现,县城有约40%的家庭税前年收入在10万元以上,储蓄率约为38%;13%的家庭税前年收入在15万元以上,储蓄率约为42%。

你也许不知道,县城居民的消费力并非远低于大城市。进一步来看原因,一方面年轻一代“小镇青年们”的吃穿住行均以家庭为单位,大多无吃住消费支出,很多年轻人的收入几乎全部是可支配收入;

另一方面,随着基础设施日趋完善,社交媒体、电商、本地生活平台等一系列互联网应用将一二线城市的生活和消费模式带到下沉市场,县城与北上广深的认知鸿沟、消费鸿沟已经逐渐消融。

因此,从一二线城市回乡创业、完成学业后回家进入体制内的年轻人不断增多。不少年轻人凭借父辈的积攒轻松过上“县城中产生活”,这也是春节后“县城婆罗门”话题火爆的一缕写照——他们不仅是潜在消费者,也是加盟商群体。

正如黑蚁资本在公开场合所言,“中国有近3000个县级行政区,但凡成功打动县域消费者,能在一个县城开5-7家门店,那就一定是个万店品牌。”

这是一场攸关生死的赛跑——谁能率先抢下县城加盟商,谁就能进入万店时代。

来源:投资界PEdaily 作者杨文静